Thuế môn bài là một trong những loại thuế bắt buộc đối với tổ chức, cá nhân hoạt động sản xuất kinh doanh tại Việt Nam. Đây là khoản thuế định kỳ hàng năm, thường được kê khai và nộp vào đầu năm tài chính. Việc hạch toán thuế môn bài đúng cách giúp doanh nghiệp tuân thủ quy định kế toán, đồng thời đảm bảo số liệu chính xác trong báo cáo tài chính.

Bài viết này sẽ hướng dẫn chi tiết cho kế toán doanh nghiệp – đặc biệt là người mới vào nghề – cách định khoản, thời điểm ghi nhận và lưu ý khi xử lý thuế môn bài theo đúng quy định mới nhất năm 2025.

Thuế môn bài (nay còn gọi là lệ phí môn bài) là khoản lệ phí thu hàng năm tính theo vốn điều lệ ghi trên giấy phép kinh doanh hoặc doanh thu đối với hộ cá thể. Đối tượng chịu thuế bao gồm:

Doanh nghiệp nhà nước, công ty cổ phần, công ty TNHH, doanh nghiệp tư nhân

Hộ kinh doanh cá thể, hợp tác xã, chi nhánh, văn phòng đại diện

Thời hạn kê khai và nộp thuế môn bài là trước ngày 30/01 hằng năm. Với doanh nghiệp mới thành lập, thời hạn là trong vòng 30 ngày kể từ ngày được cấp đăng ký kinh doanh.

Mức lệ phí môn bài hiện tại thường dao động từ 1.000.000 đồng đến 3.000.000 đồng tùy theo vốn điều lệ và loại hình doanh nghiệp.

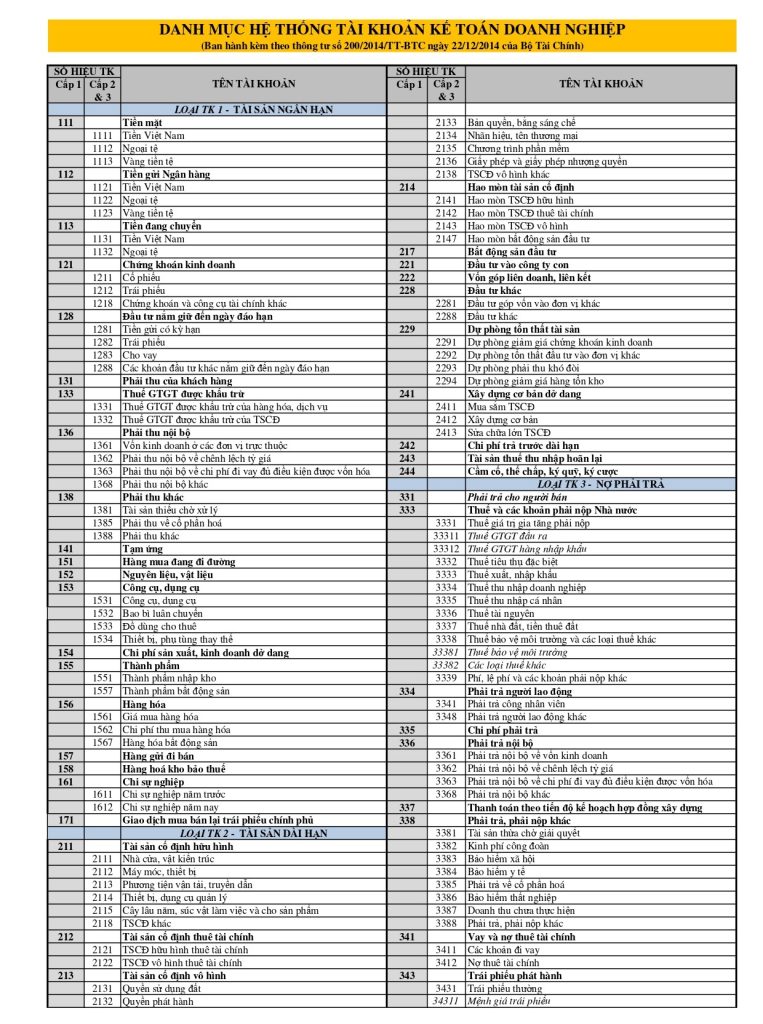

Khi thực hiện hạch toán thuế môn bài, kế toán cần ghi nhận đúng tài khoản, đúng kỳ kế toán để đảm bảo thông tin minh bạch. Cách định khoản phổ biến như sau:

Khi nộp thuế môn bài:

Nợ TK 642 (Chi phí quản lý doanh nghiệp)

Có TK 111/112 (Tiền mặt hoặc tiền gửi ngân hàng)

Trong trường hợp doanh nghiệp ghi nhận chi phí thuế môn bài phải trả trước khi nộp:

Nợ TK 642

Có TK 3338 (Thuế và các khoản phải nộp khác)

Sau đó, khi nộp thực tế:

Nợ TK 3338

Có TK 111/112

Việc sử dụng tài khoản 642 nhằm phản ánh chi phí trong kỳ, từ đó ảnh hưởng đến kết quả hoạt động kinh doanh năm tài chính đó. Nếu bạn cần tài liệu minh họa chi tiết hoặc mẫu định khoản, có thể tham khảo tại hạch toán thuế môn bài để dễ hình dung và áp dụng vào tình huống cụ thể của doanh nghiệp.

Không ít kế toán mới thường nhầm lẫn khi xác định kỳ kế toán của chi phí thuế môn bài. Dưới đây là một số lưu ý quan trọng:

Chỉ hạch toán chi phí thuế môn bài vào năm thực nộp, không được ghi nhận lùi lại năm trước

Nếu doanh nghiệp miễn lệ phí năm đầu (theo chính sách hỗ trợ của nhà nước), thì không cần hạch toán chi phí thuế môn bài

Đối với doanh nghiệp có nhiều chi nhánh, mỗi chi nhánh phải kê khai và nộp lệ phí môn bài riêng nếu có hoạt động kinh doanh

Khi nộp trễ, số tiền phạt và tiền chậm nộp sẽ không được tính vào chi phí hợp lý khi quyết toán thuế

Ngoài ra, nếu phát sinh sai sót trong việc kê khai và hạch toán, kế toán cần lập bút toán điều chỉnh và giải trình rõ với cơ quan thuế khi kiểm tra.

>>>> Bạn có thể tham khảo về loại thuế gián thu tại đây: https://crystalbooks.vn/tintuc/cac-loai-thue-gian-thu-497.html

Câu trả lời là có. Chi phí thuế môn bài thường được tổng hợp trong mục chi phí quản lý doanh nghiệp trên báo cáo kết quả hoạt động kinh doanh. Đây là yếu tố cần thiết để thể hiện tính hợp lý của chi phí và làm căn cứ xác định thu nhập chịu thuế TNDN.

Trong thực tế, một số doanh nghiệp bỏ sót khoản mục này hoặc ghi nhận không đúng kỳ, dẫn đến sai lệch số liệu tài chính và ảnh hưởng đến quá trình quyết toán cuối năm. Do đó, kế toán cần đối chiếu lại sổ sách, chứng từ nộp thuế và phần mềm kế toán định kỳ.

Việc hạch toán thuế môn bài tuy là nghiệp vụ cơ bản nhưng đòi hỏi sự chính xác và tuân thủ đúng quy định để không ảnh hưởng đến báo cáo tài chính và quyết toán thuế. Kế toán viên cần nắm rõ thời điểm ghi nhận, cách định khoản và các trường hợp đặc biệt để xử lý chính xác.

Nếu bạn đang tìm kiếm nền tảng học kế toán bài bản, có ví dụ minh họa cụ thể và cập nhật theo thông tư mới nhất, hãy truy cập tại website: https://crystalbooks.vn/. Tại đây, người học có thể tiếp cận tài liệu chuyên sâu, khóa học thực hành và bộ công cụ kế toán đầy đủ từ cơ bản đến nâng cao.